当今社会数字科技迅猛发展,我们的生活变化日新月异。

在数不胜数的科技发明中,移动支付可以说是与我们的生活联系最为紧密的一个。

曾几何时,我们购物结账时要从钱包里按张数出红色钞票,外地出差的商人皮包里都放着成捆的现金。

可现在就连街边乞讨的流浪汉都拿出了收款码,欢迎你扫码支付。

虽然移动支付给我们带来了许多便利,但我们却仍然离不开现金。

有条件的朋友最好准备四五万元的现金放在家里,可以避免以下4个麻烦。

一、必不可少的人情往来

马克思曾说过,人类最重要的属性就是社会性。

这种属性也注定了,人必须要参与到社交活动当中,而不能成为独居动物。

我国从古至今都十分讲究人情世故,所谓四海之内皆兄弟、朋友多了路好走。

因此我们在生活中就要面临许多的人情往来,诸如婚丧嫁娶、升学乔迁等等。

而在这些人情往来当中,如果我们是客,那就必不可少地要向办喜事的主人家随份子、给红包。

一方面,是向主人家表示祝贺,聊表心意。

另一方面,也是借此来沾沾主人家的喜气,让自己也能收获喜事。

说到发红包,这可谓是我国的传统习俗之一。

在这项习俗中,重要的不是给了多少钱,而是这封红色漆纸所带来的仪式感。

彼此之间的美好祝愿,通过一封小小的红包就足以传递。

古时候的红包里装的是铜钱银票,而现在的红包里装的则是厚实的人民币。

(亲爱的读者,作者收入微薄,不得不在文中加入了短短5秒广告,观看即可免费阅读全文。我知道这可能会稍有打扰,但它确实能帮我增加一些收入,让我能够继续坚持写作。您的理解是我最大的动力!我会努力带来更多优质内容!)

这也表明无论移动支付发展到什么程度我们还是离不开现金,毕竟红包里只有装实实在在的钞票才合适。

如果你去参加酒席婚礼,付礼金时掏出了手机要扫码支付,那肯定是不如包个红包的。

退一步讲,就算是不需要红包的场合。

比如看望生病的亲人或同事等,把看得见摸得着的现金放到别人手上,也比手机转账有温度得多。

总之在我们与他人的人情往来当中,现金总是占有一席之地的。

这些用途决定了现金支付不能够被移动支付完全替代,而是永远有着自己的一席之地。

二、应对突发状况

现在的智能手机,几乎成了人们不可分离的工具。

不管是电话联系、线上会议,还是外出旅行、乘车购物,甚至是上班打卡,我们都离不开手机。

而手机拥有的所有功能当中,移动支付无疑是最为重要的一个。

毕竟衣食住行都需要钱来进行消费,手机支付简直控制着我们的生命健康和人身自由。

但值得我们注意的是,手机并不能和人保持着永久的同频共振。

当我们遇到一些突发状况时,比如手机没电、没信号甚至是坏掉的时候,我们的生活也将受到很大影响。

一方面手机作为通讯工具,它一旦无法正常工作那我们将与其他人失去联系,可能会耽误一些非常重要的事。

另一方面手机也是我们的支付工具,失去手机我们将无法进行消费,甚至买不了生存所必需的食物。

这种情况,同样也印证了我们还离不开现金。

试想如果我们的钱包里经常装着几百上千块钱,当我们的手机因为没电或者没信号而无法使用时,我们仍然可以使用现金进行暂时的购物消费,而不至于影响我们的生存需要。

就算是手机坏掉了,那我们钱包里的现金也可以让我们去买一个便宜的备用机。

让我们不会与其他人失联,从而不会影响到我们的一些重要事项。

另外虽然现在我国的网络覆盖率已经达到了相当高的水平,但仍然有一些地区网络信号很差,甚至不能支持移动支付。

如果我们到类似的地方出差或者旅游,那么钱包里装着的现金,也是我们放心消费的底气所在。

可以说移动支付是我们日常生活中不可或缺的依赖,而现金支付则是我们从容应对突发状况的根本保障。

完全放弃现金支付,既是不明智的选择,也是不可能实现的道路。

三、银行卡限额问题

随着我国经济的不断发展,人民的生活水平也逐渐提高。

不再为了吃饱穿暖而发愁,而是追求起更多的享受。

楼上楼下,电灯电话已经成为了中国人民的日常生活。

而平日里看到自己喜欢的汽车,甚至是觉得位置上佳、户型不错的住房,不少人也可以直接购买了。

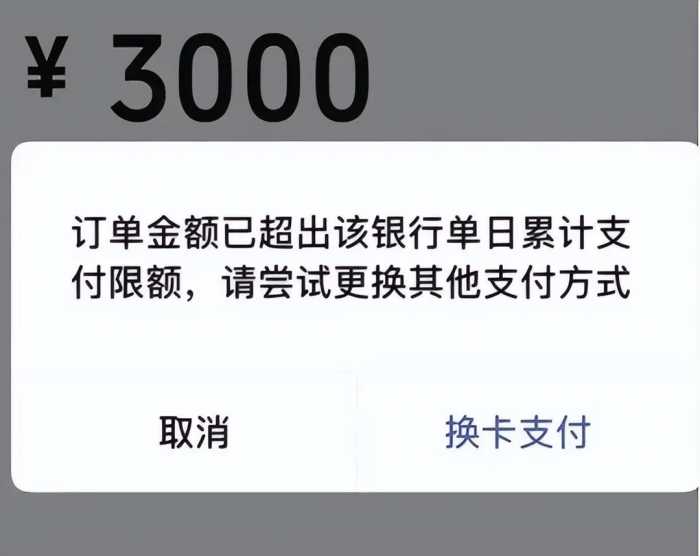

虽然很多人确实有着拿出几万甚至几十上百万元进行消费的经济能力,但却存在着一个问题限制他们的行为:那就是银行卡限额。

大多数银行卡,为了防范金融犯罪,都会对持卡人每日的交易金额进行限制。

具体数目从几千到几万元不等,这项举措对于银行卡数量比较多的人可能影响不大。

但如果只有一两张银行卡,那么这也就决定了你很难随时随地地进行大额消费。

比如你偶然间看上了一款轿车,售价十五万元。

但你只有两张银行卡,每张每日限额五万元,而提取十万元以上的现金,需要提前一周向银行预约。

这样你就只好再等待一个星期了,从这个角度看如果家里常备着一些现金,那么你将不用再担心银行卡限额问题。

有了想购买什么奢侈品的想法,直接从家里拿钱去就好了,压根不需要跟银行进行沟通。

除了银行常规的每日限额规定以外,有些做生意的朋友经常性的有交易往来,很可能会被银行判定为异常账号,严重的会被直接冻结。

如果资金链不能正常运转,那么自己的生意会受到何等强烈的打击。

这时候现金又发挥出它独有的优势来了,很多资金往来较大的生意人,往往会选择直接使用现金交易。

这样一来既能避免被银行判断异常的麻烦问题,同时也能实现一手交钱,一手交货,有效降低了交易所带来的风险。

四、控制消费支出

还有很重要的一个问题,那就是使用移动支付难以控制自己的消费支出。

这个问题可能很多人没有感受到,毕竟移动支付虽然不需要付出真金白银,但每一笔消费的数额自己都是心中有数的,为什么难以控制消费支出呢?

事实上,虽然移动支付的消费数额我们确实可以看得见。

但数字相较于真金白银给我们带来钝感,却真的能够让我们在消费时更加肆无忌惮。

在我们使用现金进行消费支付时,钱包里钞票数量的减少是我们当场就会看到。

就像月初发了五千元工资,存了两千元,剩下的装在钱包里。

当我们交了一千元的房租后,可以清楚地看到自己只剩下两千元了,从而会有意地缩减自己这个月的支出,来避免月底挨饿。

但当我们利用移动支付进行消费时,往往只会注意到自己这次支出了一千元,而不会有意地查看自己的余额。

因此也就难以对自己这个月余下的可支配收入,有一个清晰的把控。

与此同时如今许多购物平台推出类似先用后付、分期付款之类的服务,这些更加剧了我们消费时的钝感。

毕竟,以往的移动支付我们还能看见自己的消费金额。

而当我们使用先用后付、分期付款等服务时,即时支出的金额会是零,或者消费全款的十几分之一。

这也就给了我们一种消费金额并不多的假象,从而让我们在后续的消费中越发控制不住自己,疯狂地买买买。

直到还款日,看着自己银行卡上被扣除的金额,才悔不当初地想要剁手。

而商品却已使用多日,连退货都来不及了。

这也告诉我们,保持一定的现金支付能够帮助我们勤俭持家。

清楚地意识到自己已经花了多少钱,还有多少钱可以花,从而让我们清晰地把控自己的消费情况。

总结

任何事物都有其两面性,现金支付繁琐麻烦却能够保障我们在紧急时刻的消费需求,也能让我们更好地控制消费支出。

而移动支付方便快捷,却存在着突发情况、超前消费等诸多制约。

作为使用者,我们要清醒地认识到这两种支付方式各自的优劣之处。

在日常生活中享受移动支付快捷便利的同时,也在家中常备4-5万元的现金,以防备意料之外的用处。

如此,方能让我们从容应对各种突发状况与技术制约,在生活中成为金钱的主人。

而不是被超前消费的陷阱所迷惑,在无穷无尽的物欲当中迷失自己,成为了金钱的奴隶。

参考资料:

乌鸦君的急救职场.2024.1.3.《家里没有现金的人要小心:准备4-5万块钱很重要,可以避免4个麻烦》

不执著财经.2024.5.11.《家里没现金的人要注意,建议准备几万元现金放家里,有4大原因》

快语老崔.2024.7.29.《家中没现金的注意了,最好准备3-5万现金放家里,可以避免4个麻烦》

万子婳.2024.2.6《家里没有放现金的人注意了,建议准备5万元,4大原因很棘手!》